O Que São Custos De Falhas Internas Exemplos? Esta discussão abrangente irá explorar o conceito, os tipos, os métodos de medição e as estratégias de redução desses custos, destacando seu impacto nas organizações.

Os custos de falhas internas representam perdas financeiras incorridas por uma organização devido a erros e defeitos internos.

Conceito de Custos de Falhas Internas: O Que São Custos De Falhas Internas Exemplos

Os custos de falhas internas são despesas incorridas por uma organização devido a falhas em seus processos internos. Essas falhas podem ocorrer em vários departamentos, incluindo produção, operações, atendimento ao cliente e finanças.Os custos de falhas internas podem assumir várias formas, como:* Desperdício de matéria-prima e produtos acabados

- Tempo de inatividade da produção

- Rejeitos e retrabalhos

- Erros de processamento de pedidos

- Perda de clientes devido a atrasos ou erros

As principais causas de custos de falhas internas incluem:* Processos ineficientes

- Falta de treinamento adequado

- Erros humanos

- Equipamentos defeituosos

- Falta de comunicação

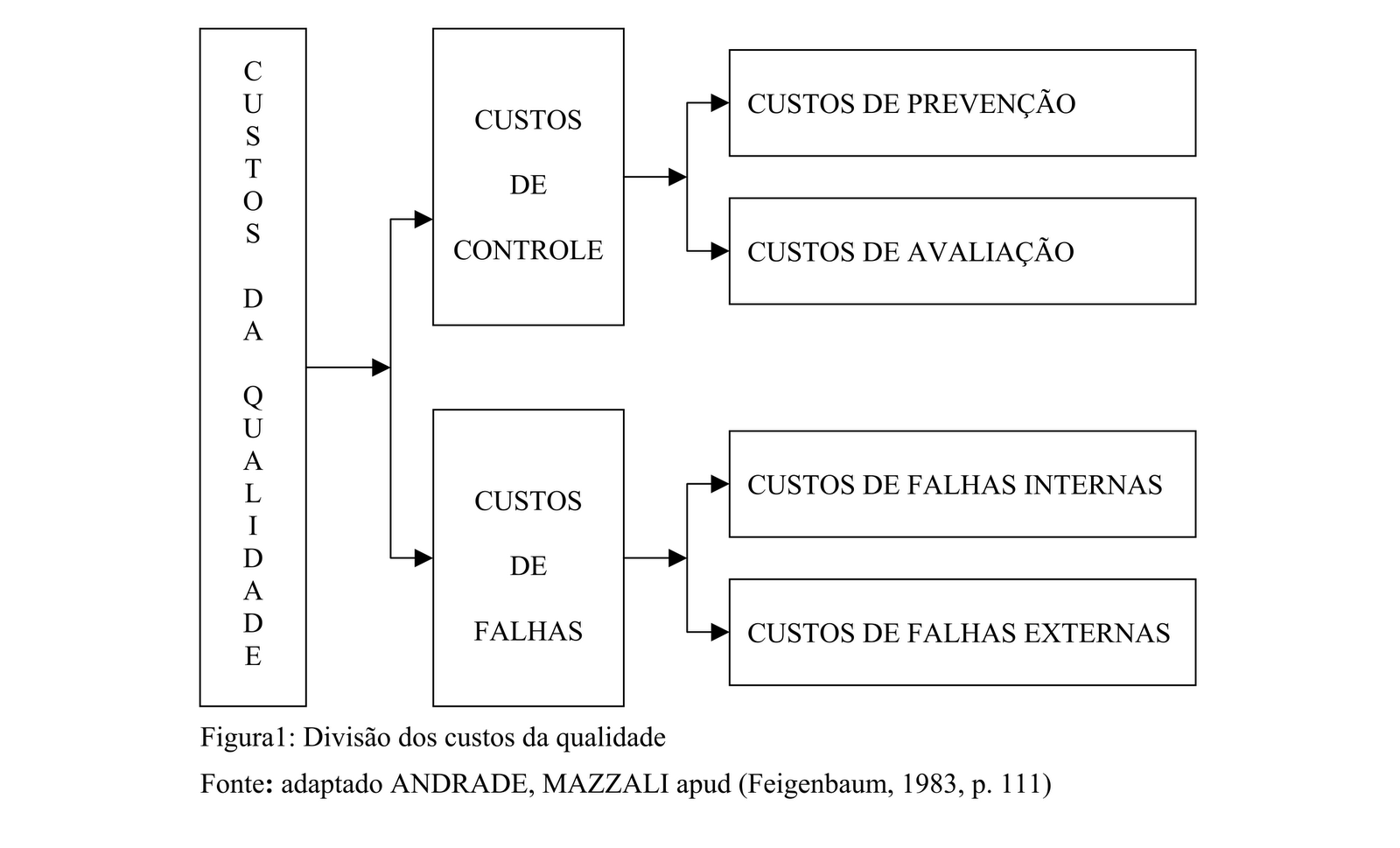

Tipos de Custos de Falhas Internas

Os custos de falhas internas podem ser classificados em dois tipos principais: custos de prevenção e custos de avaliação.

Os custos de prevenção são aqueles incorridos para evitar que falhas ocorram. Isso inclui custos como treinamento de funcionários, inspeções de equipamentos e manutenção preventiva.

Os custos de avaliação são aqueles incorridos para detectar e corrigir falhas após sua ocorrência. Isso inclui custos como inspeções, testes e reparos.

Classificação dos Custos de Falhas Internas

Os custos de falhas internas podem ser ainda classificados em quatro categorias principais:

- Custos de retrabalho

- Custos de sucata

- Custos de reparo

- Custos de oportunidade

A tabela abaixo compara os diferentes tipos de custos de falhas internas:

| Tipo de Custo | Descrição | Exemplo | Importância |

|---|---|---|---|

| Custos de Retrabalho | Custos incorridos para corrigir produtos ou serviços defeituosos | Reparo de um produto defeituoso | Alto |

| Custos de Sucata | Custos incorridos quando produtos ou serviços defeituosos não podem ser reparados | Descarte de um produto defeituoso | Alto |

| Custos de Reparo | Custos incorridos para reparar equipamentos ou instalações defeituosos | Reparo de uma máquina defeituosa | Médio |

| Custos de Oportunidade | Custos incorridos devido à perda de oportunidades de negócio causada por falhas | Perda de vendas devido a um atraso na produção causado por uma falha | Alto |

Os custos de retrabalho e de sucata são geralmente considerados os mais importantes, pois podem ter um impacto significativo nos lucros da empresa.

Métodos de Medição de Custos de Falhas Internas

Os custos de falhas internas podem ser medidos usando vários métodos, cada um com suas vantagens e desvantagens. Os métodos mais comuns incluem:

Método de Custos Atuais

- Regista os custos reais incorridos devido a falhas internas, como custos de retrabalho, refugo e perda de vendas.

- Vantagem: Fornece dados precisos sobre os custos diretos das falhas.

- Desvantagem: Pode ser demorado e dispendioso de implementar, e pode não capturar todos os custos indiretos das falhas.

Método de Custos Estimados

- Estima os custos das falhas internas com base em dados históricos ou industry benchmarks.

- Vantagem: Mais rápido e mais fácil de implementar do que o método de custos atuais.

- Desvantagem: Pode ser menos preciso, especialmente para empresas com processos ou produtos exclusivos.

Método de Amostragem

- Seleciona uma amostra de produtos ou processos para medir os custos das falhas internas.

- Vantagem: Menos dispendioso e demorado do que o método de custos atuais, e pode fornecer insights valiosos sobre as causas das falhas.

- Desvantagem: Pode não ser representativo de toda a população de produtos ou processos.

Guia Passo a Passo para Medir Custos de Falhas Internas

- Identifique os tipos de falhas internas que serão medidas.

- Selecione o método de medição mais apropriado para a organização.

- Colete dados sobre os custos das falhas internas.

- Analise os dados para identificar as causas das falhas e desenvolver estratégias de melhoria.

- Implemente as estratégias de melhoria e monitore os resultados.

Estratégias de Redução de Custos de Falhas Internas

Para reduzir os custos de falhas internas, é fundamental adotar estratégias eficazes. Estas estratégias envolvem medidas proativas e reativas para identificar, prevenir e corrigir falhas internas, minimizando assim seu impacto financeiro.

As melhores práticas para reduzir os custos de falhas internas incluem:

Identificação e Prevenção de Falhas, O Que São Custos De Falhas Internas Exemplos

- Implementar sistemas de controle de qualidade rigorosos para detectar e corrigir defeitos no processo de produção.

- Realizar manutenção preventiva regular de equipamentos e infraestrutura para evitar falhas inesperadas.

- Treinar funcionários adequadamente para operar equipamentos e seguir procedimentos corretamente.

Correção de Falhas

- Estabelecer processos de reparo e substituição rápidos e eficientes para minimizar o tempo de inatividade.

- Manter um estoque de peças de reposição essenciais para reparos imediatos.

- Investir em equipamentos de monitoramento e diagnóstico para identificar e resolver falhas rapidamente.

Análise e Melhoria

- Analisar dados de falhas para identificar tendências e padrões que possam levar a falhas futuras.

- Implementar medidas corretivas para abordar as causas profundas das falhas.

- Monitorar continuamente os custos de falhas e o desempenho do processo para identificar áreas de melhoria.

Exemplos de Implementação

Por exemplo, uma empresa pode implementar um sistema de controle de qualidade automatizado para inspecionar produtos acabados, reduzindo o risco de falhas devido a defeitos de fabricação. Além disso, pode realizar manutenção preventiva regular de seus equipamentos, evitando falhas inesperadas e reduzindo o tempo de inatividade.

Impacto dos Custos de Falhas Internas nas Organizações

.png)

Os custos de falhas internas exercem um impacto significativo nas organizações, afetando sua lucratividade, eficiência e reputação. Eles representam recursos desperdiçados e oportunidades perdidas que podem prejudicar o desempenho geral da empresa.

O impacto financeiro dos custos de falhas internas é direto e mensurável. Esses custos aumentam os gastos operacionais, reduzindo as margens de lucro e a lucratividade. Além disso, eles podem levar a perdas de receita devido à insatisfação do cliente e à perda de confiança do mercado.

Eficiência Operacional

Os custos de falhas internas também prejudicam a eficiência operacional. Eles interrompem os processos de produção, aumentam o tempo de inatividade e consomem recursos valiosos que poderiam ser alocados para atividades mais produtivas. Isso pode resultar em atrasos na entrega, aumento dos custos de produção e perda de produtividade.

Reputação da Marca

Além dos impactos financeiros e operacionais, os custos de falhas internas podem danificar a reputação da marca. Produtos ou serviços defeituosos podem levar à insatisfação do cliente, críticas negativas e perda de confiança do mercado. Isso pode prejudicar a imagem da empresa e dificultar a atração e retenção de clientes.

Estudos de Caso

Um estudo de caso realizado pela McKinsey & Company descobriu que os custos de falhas internas representavam cerca de 15% do faturamento anual de uma grande empresa de manufatura. Esses custos foram atribuídos a defeitos de produto, retrabalhos e atrasos na produção.

Outro estudo de caso da Harvard Business Review mostrou que uma empresa de software reduziu seus custos de falhas internas em 40% ao implementar um programa abrangente de melhoria da qualidade. O programa focou na identificação e eliminação de causas-raiz de falhas.

Em resumo, os custos de falhas internas são um fardo significativo para as organizações, afetando sua lucratividade e eficiência. Medir e reduzir esses custos é essencial para melhorar o desempenho organizacional e garantir o sucesso a longo prazo.

Query Resolution

O que são custos de falhas internas?

São perdas financeiras decorrentes de erros e defeitos internos que ocorrem durante a produção ou prestação de serviços.

Quais são os tipos comuns de custos de falhas internas?

Incluem retrabalho, desperdício de materiais, tempo de inatividade da máquina e perda de clientes.

Como os custos de falhas internas impactam as organizações?

Eles reduzem a lucratividade, aumentam os custos operacionais e prejudicam a reputação da empresa.