Exemplo De Balanço Patrimonial Ativo E Passivo nos convida a mergulhar no fascinante mundo das finanças, desvendando os segredos dos ativos e passivos. Prepare-se para uma jornada de conhecimento, onde cada conceito será esclarecido com precisão e clareza.

O balanço patrimonial, um pilar da contabilidade, é uma ferramenta essencial para compreender a saúde financeira de uma empresa. Nele, encontramos os ativos, representando os recursos e direitos da organização, e os passivos, suas obrigações e dívidas. Vamos explorar cada um desses elementos em detalhes, fornecendo exemplos concretos e explicando como eles são avaliados.

Introdução

O balanço patrimonial é uma demonstração financeira que apresenta a posição financeira de uma entidade em um determinado momento. Ele fornece informações sobre os ativos, passivos e patrimônio líquido da entidade.

Os ativos são recursos econômicos que a entidade possui ou controla, enquanto os passivos são obrigações financeiras que a entidade tem com terceiros. O patrimônio líquido é a diferença entre os ativos e os passivos, representando o valor contábil dos recursos próprios da entidade.

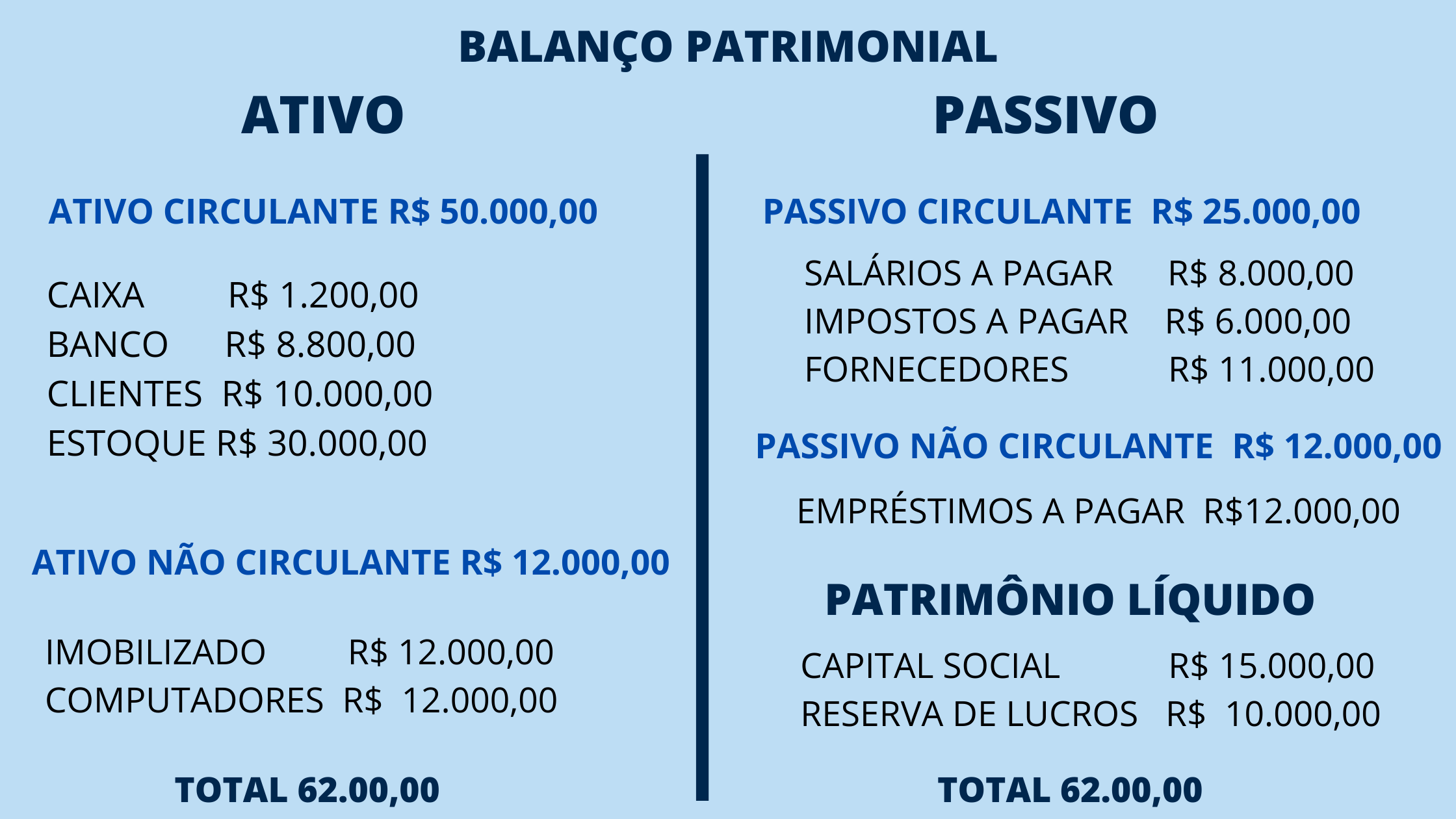

Ativos

Os ativos são classificados em dois grupos principais: ativos circulantes e ativos não circulantes.

- Ativos circulantessão aqueles que podem ser facilmente convertidos em dinheiro no curto prazo, geralmente dentro de um ano. Exemplos incluem caixa, bancos, estoques e contas a receber.

- Ativos não circulantessão aqueles que não podem ser facilmente convertidos em dinheiro no curto prazo. Exemplos incluem terrenos, edifícios, equipamentos e investimentos de longo prazo.

Passivos, Exemplo De Balanço Patrimonial Ativo E Passivo

Os passivos são classificados em dois grupos principais: passivos circulantes e passivos não circulantes.

- Passivos circulantessão aqueles que devem ser pagos no curto prazo, geralmente dentro de um ano. Exemplos incluem contas a pagar, empréstimos de curto prazo e provisões.

- Passivos não circulantessão aqueles que devem ser pagos no longo prazo, geralmente após um ano. Exemplos incluem empréstimos de longo prazo, obrigações e passivos contingentes.

Ativos

Os ativos são recursos econômicos que uma empresa possui e que são utilizados para gerar receitas ou fornecer benefícios econômicos futuros. Eles são classificados em duas categorias principais: ativos circulantes e ativos não circulantes.

Os ativos circulantes são aqueles que podem ser facilmente convertidos em dinheiro no prazo de um ano. Eles incluem:

- Caixa e equivalentes de caixa

- Contas a receber

- Estoques

Os ativos não circulantes são aqueles que não podem ser facilmente convertidos em dinheiro no prazo de um ano. Eles incluem:

- Imobilizado

- Investimentos

- Intangíveis

Os ativos são avaliados pelo seu valor justo, que é o valor pelo qual eles poderiam ser vendidos no mercado aberto. O valor justo pode ser estimado com base no valor de mercado atual, no valor contábil ou em uma combinação de ambos.

Passivos

Passivos representam as obrigações financeiras de uma empresa para com terceiros, como credores e fornecedores. São classificados em diferentes tipos com base no seu vencimento e natureza.

A avaliação dos passivos envolve a determinação do valor presente das obrigações futuras esperadas. Isso é feito usando taxas de juros apropriadas e suposições sobre o tempo e o valor dos fluxos de caixa futuros.

Tipos de Passivos

Existem vários tipos de passivos, cada um com características e prazos de vencimento distintos:

- Passivos Circulantes:São obrigações financeiras de curto prazo, normalmente com vencimento em menos de um ano. Incluem contas a pagar, empréstimos de curto prazo e salários a pagar.

- Passivos Não Circulantes:São obrigações financeiras de longo prazo, com vencimento superior a um ano. Incluem empréstimos de longo prazo, títulos e obrigações hipotecárias.

- Passivos Exigíveis a Longo Prazo:São passivos que foram originalmente classificados como passivos circulantes, mas que foram refinanciados ou reestruturados para um prazo mais longo. São apresentados no balanço patrimonial após os passivos não circulantes.

Exemplos de Balanço Patrimonial: Exemplo De Balanço Patrimonial Ativo E Passivo

Para demonstrar a estrutura de um balanço patrimonial, vamos criar uma tabela com colunas para ativos, passivos e patrimônio líquido:

Exemplo de Tabela de Balanço Patrimonial

| Ativos | Passivos | Patrimônio Líquido |

|---|---|---|

| Dinheiro e equivalentes a dinheiro | Contas a pagar | Capital social |

| Contas a receber | Empréstimos bancários | Lucros retidos |

| Estoques | Obrigações | |

| Imobilizado | ||

| Intangíveis |

Análise de Balanço Patrimonial

A análise do balanço patrimonial é uma ferramenta essencial para avaliar a saúde financeira de uma empresa. Ao analisar o balanço patrimonial, os investidores e credores podem obter insights sobre a liquidez, solvência e lucratividade de uma empresa.

Existem várias métricas que podem ser usadas para analisar um balanço patrimonial. Essas métricas podem ser divididas em duas categorias principais: métricas de liquidez e métricas de solvência.

Métricas de Liquidez

As métricas de liquidez medem a capacidade de uma empresa de cumprir suas obrigações de curto prazo. As métricas de liquidez mais comuns incluem:

- Capital de giro:A diferença entre os ativos circulantes e os passivos circulantes.

- Índice de liquidez corrente:A relação entre os ativos circulantes e os passivos circulantes.

- Índice de liquidez rápida:A relação entre os ativos circulantes menos o estoque e os passivos circulantes.

- Índice de liquidez geral:A relação entre todos os ativos e todos os passivos.

Métricas de Solvência

As métricas de solvência medem a capacidade de uma empresa de cumprir suas obrigações de longo prazo. As métricas de solvência mais comuns incluem:

- Índice de dívida:A relação entre o passivo total e o patrimônio líquido.

- Índice de cobertura de juros:A relação entre o lucro antes de juros e impostos (LAJIDA) e os juros.

- Índice de cobertura de ativos:A relação entre o LAJIDA e a depreciação e amortização.

- Índice de cobertura de fluxo de caixa:A relação entre o fluxo de caixa operacional e os juros.

Essas métricas podem ser usadas para avaliar a saúde financeira de uma empresa de várias maneiras. Por exemplo, uma empresa com um capital de giro negativo pode ter dificuldade em cumprir suas obrigações de curto prazo. Uma empresa com um índice de dívida alto pode estar sobrecarregada com dívidas.

Uma empresa com um índice de cobertura de juros baixo pode ter dificuldade em pagar seus juros.

É importante observar que nenhuma métrica deve ser usada isoladamente. Ao analisar um balanço patrimonial, é importante considerar todas as métricas relevantes e a situação financeira geral da empresa.

Concluímos nossa análise do Exemplo De Balanço Patrimonial Ativo E Passivo com uma compreensão abrangente dos conceitos fundamentais. Dominar esses princípios é crucial para analisar a situação financeira das empresas, avaliar sua solvência e tomar decisões informadas sobre investimentos e gestão financeira.

Lembre-se, o balanço patrimonial é um retrato estático da saúde financeira de uma empresa em um momento específico. Para uma avaliação mais dinâmica, é essencial considerar as demonstrações financeiras complementares, como a demonstração do resultado e o fluxo de caixa.