Capital De Terceiros No Balanço Patrimonial Exemplo – Entendendo o conceito de Capital de Terceiros no Balanço Patrimonial, este artigo explorará sua definição, contabilização, tipos, importância e técnicas de análise. Vamos mergulhar no mundo das finanças corporativas e desvendar o papel crucial do capital de terceiros no sucesso empresarial.

Definição de Capital de Terceiros no Balanço Patrimonial

O capital de terceiros é um conceito contábil que representa as fontes de financiamento externas à empresa, ou seja, recursos obtidos junto a terceiros para financiar as suas atividades. Essas fontes de financiamento podem ser de curto ou longo prazo e incluem empréstimos bancários, financiamentos de fornecedores e outras obrigações financeiras.O

capital de terceiros é importante porque permite que as empresas financiem o seu crescimento e as suas operações sem dependerem exclusivamente do seu próprio capital. No entanto, é importante gerir cuidadosamente o capital de terceiros para evitar problemas financeiros, como o excesso de endividamento.

Fontes de Capital de Terceiros

Existem diversas fontes de capital de terceiros, incluindo:

- Empréstimos bancários: São empréstimos obtidos junto a instituições financeiras, como bancos e cooperativas de crédito.

- Financiamentos de fornecedores: São financiamentos concedidos por fornecedores, permitindo que as empresas comprem mercadorias ou serviços a prazo.

- Obrigações: São títulos de dívida emitidos pelas empresas para captar recursos junto ao mercado de capitais.

- Leasing: É uma forma de financiamento que permite às empresas alugar equipamentos ou imóveis por um determinado período, com opção de compra ao final do contrato.

- Capital de giro: É o capital utilizado para financiar as operações diárias da empresa, incluindo o pagamento de salários, compra de matéria-prima e outras despesas.

Contabilização do Capital de Terceiros

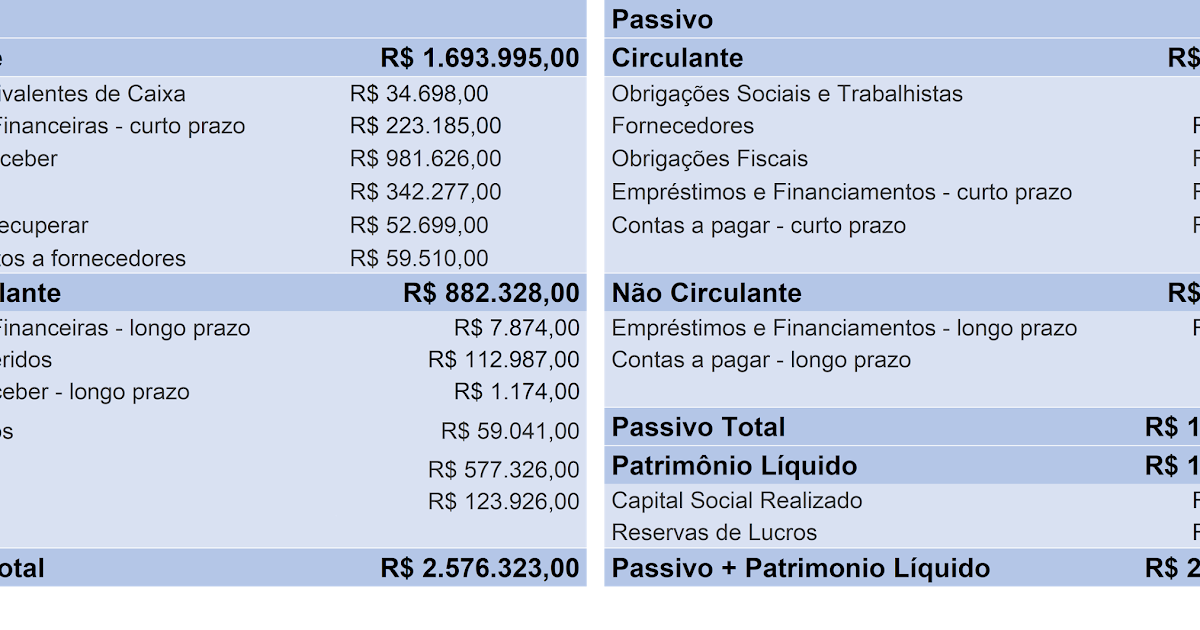

O capital de terceiros é contabilizado no balanço patrimonial como passivo, representando as obrigações da empresa com terceiros.

Para contabilizar o capital de terceiros, é necessário identificar o tipo de obrigação e seguir os procedimentos contábeis específicos para cada um.

Empréstimos Bancários

Os empréstimos bancários são obrigações financeiras que a empresa tem com instituições financeiras. Para contabilizá-los, é necessário:

- Débito: Caixa ou Banco

- Crédito: Empréstimos Bancários

Financiamentos

Os financiamentos são obrigações financeiras que a empresa tem com outras entidades, como empresas de leasing ou fornecedores. Para contabilizá-los, é necessário:

- Débito: Caixa ou Banco

- Crédito: Financiamentos

Contas a Pagar

As contas a pagar são obrigações comerciais que a empresa tem com seus fornecedores. Para contabilizá-las, é necessário:

- Débito: Contas a Pagar

- Crédito: Caixa ou Banco

Tabela de Transações de Capital de Terceiros

| Tipo de Transação | Débito | Crédito | Efeitos no Balanço Patrimonial |

|---|---|---|---|

| Empréstimo Bancário | Caixa ou Banco | Empréstimos Bancários | Aumento do Ativo e do Passivo |

| Financiamento | Caixa ou Banco | Financiamentos | Aumento do Ativo e do Passivo |

| Conta a Pagar | Contas a Pagar | Caixa ou Banco | Aumento do Passivo e diminuição do Ativo |

Tipos de Capital de Terceiros

O capital de terceiros pode ser classificado em vários tipos, cada um com suas características e vantagens específicas. Os principais tipos de capital de terceiros são:

Empréstimos Bancários

- Características:São empréstimos concedidos por instituições financeiras, como bancos e cooperativas de crédito. Têm prazo e juros pré-definidos, e geralmente exigem garantias.

- Vantagens:São uma fonte de financiamento relativamente barata e de fácil acesso, especialmente para empresas com boa saúde financeira.

Debêntures, Capital De Terceiros No Balanço Patrimonial Exemplo

- Características:São títulos de dívida emitidos por empresas para captar recursos no mercado de capitais. Têm prazo e juros pré-definidos, e podem ser garantidos ou não.

- Vantagens:São uma fonte de financiamento mais cara que os empréstimos bancários, mas permitem que a empresa capte recursos de um número maior de investidores.

Financiamento por Fornecedores

- Características:É um crédito concedido pelos fornecedores da empresa, que permite que ela adquira bens ou serviços sem pagamento imediato.

- Vantagens:É uma fonte de financiamento de curto prazo e de baixo custo, que não exige garantias.

Leasing

- Características:É um contrato de arrendamento mercantil, no qual a empresa aluga um bem por um período determinado, com a opção de compra ao final do contrato.

- Vantagens:Permite que a empresa utilize um bem sem precisar adquirir sua propriedade, o que reduz o investimento inicial e os custos de manutenção.

Importância do Capital de Terceiros

O capital de terceiros é fundamental para as empresas, pois permite que elas financiem seu crescimento e operações sem dependerem apenas de seus próprios recursos. Ao obter financiamento de credores, investidores e outras fontes externas, as empresas podem acessar os recursos necessários para expandir seus negócios, investir em novos equipamentos, contratar mais funcionários e aumentar sua participação de mercado.

Financiamento do Crescimento

O capital de terceiros pode ser usado para financiar o crescimento orgânico e inorgânico de uma empresa. O crescimento orgânico envolve o investimento em pesquisa e desenvolvimento, marketing e expansão de operações. O crescimento inorgânico, por outro lado, envolve a aquisição de outras empresas ou ativos.

O capital de terceiros pode fornecer os recursos necessários para essas iniciativas de crescimento, permitindo que as empresas se expandam e se tornem mais competitivas.

Financiamento das Operações

Além de financiar o crescimento, o capital de terceiros também pode ser usado para financiar as operações diárias de uma empresa. Isso inclui o pagamento de salários, compra de matéria-prima e manutenção de equipamentos. O acesso ao capital de terceiros permite que as empresas gerenciem seu fluxo de caixa de forma eficaz e evitem interrupções em suas operações.

Análise do Capital de Terceiros: Capital De Terceiros No Balanço Patrimonial Exemplo

A análise do capital de terceiros no balanço patrimonial é essencial para avaliar a saúde financeira de uma empresa e sua dependência de financiamento externo. Existem diversas técnicas e índices financeiros que podem ser utilizados para essa análise.

Uma técnica comum é comparar o capital de terceiros com o patrimônio líquido. Um alto índice de endividamento, ou seja, quando o capital de terceiros é significativamente maior que o patrimônio líquido, pode indicar um risco maior para os credores.

Índices Financeiros para Avaliar a Dependência do Capital de Terceiros

- Índice de Endividamento:Mede a proporção de capital de terceiros em relação ao total de ativos. Um índice alto indica alta dependência de financiamento externo.

- Índice de Cobertura de Juros:Calcula a capacidade da empresa de cobrir os juros sobre a dívida com seu lucro operacional. Um índice baixo indica dificuldade em cumprir com as obrigações financeiras.

- Índice de Alavancagem Financeira:Mede o quanto a empresa depende do capital de terceiros para financiar seus ativos. Um índice alto pode indicar um risco maior para os acionistas.

Em resumo, o Capital de Terceiros desempenha um papel vital no financiamento das operações e crescimento das empresas. Compreender sua natureza, tipos e implicações financeiras é essencial para a tomada de decisões informadas. Ao analisar cuidadosamente o capital de terceiros no balanço patrimonial, as empresas podem otimizar sua estrutura de capital e posicionar-se para o sucesso sustentável.